咨询热线

0898-08980898传真:0000-0000-000

境外消费,兑换外币、境外取现、刷银联卡或双币信用卡,哪种方式更划算?

一般来说,如果你持有的是人民币,划算程度为:

1,刷银联卡。(因为直接使用人民币结算中间价,目标货币->人民币)

2,刷visa/mastercard卡。(虽然也是结算中间价,但多了一层转换开销,通常而言不如银联卡划算。例如目标货币->美元->人民币,经过了两次转换。)

3,兑换现金。(转换的时候直接就因买入价卖出价以及钞汇差价损失了不少)

双币卡常常拥有银联以及 visa/mastercard 双通道,如果对方商户同时支持,你可以选择一条通道。

如果你持有的是对方国家的货币,并且卡上保存的也是对方国家的货币,那么使用对应货币所支持的通道比较合适。(因为这时没有产生换汇的开销)

结论在这里: 使用免货币转换费的Mastercard卡片刷当地货币最核算。

下文豪子在原野的答案很不错,请参考!

2016/11/8 更新:添加关于 DCC 的补充说明

首先银联,Visa,Mastercard(下文简称V/C)以及Amer express,Discover等都属于支付网络,它们收取信用卡刷卡费用的一部分作为佣金。这一部分的钱理论上是卖家买单的,这也就是为什么有时候在淘宝买东西如果想刷信用卡的话卖家会要求补差价。这些费用被收单行(卖POS机给商家的银行),支付网络和发卡行瓜分,至于比例因为我不是业内人士所以不明。

下面我们来看下银联这个“怪胎”:大家有没有发现国内所谓的“双币卡”都是可以走2个通道的,有是Visa银联双标卡或者是Mastercard银联双标,但是国外的信用卡都是单标。当时银联刚发展的时候其实V/C为了可以进入中国市场提供了很多技术和资源的支持,但最后据猜测是ZF不想让V/C直接涉足RMB交易所以自己发展了一套支付网络,专门用RMB结算。(V/C的结算中间货币为美元)

这里要说明一点:每个支付网络都有自己的汇率系统。现在看来V/C的汇率支持最完善,而银联由于历史和政策的关系支持的汇率就不那么多了。假设如果你在某一个国家刷了银联卡,但这个国家的汇率不被银联支持,那么银联就会调用visa的汇率来计算RMB入账金额,但实际这种情况很少发生。

因为交易体量大摊薄了成本,美元兑换RMB的汇率其实V/C是比银联合算的,如果把V/C的汇率比作批发汇率那银联就是零售汇率,而且大多数情况下M比V汇率更好。

Visa汇率查询:

Exchange Rate CalculatorMastercard汇率查询:

Welcome to MasterCard's Currency Conversion Tool| MasterCard?银联汇率查询:

Exchange Rate Inquiry-UnionPay举例2013/12/9日汇率

Visa:1 USD=6.086220 CNY

Mastercard:1USD=6.0713CNY

银联:1 USD=6.0882 CNY

可见刷美元的话刷MasterCard最核算。

当然也会有例外,比如港币,澳币兑人民币的汇率走银联是最好的。

这就是我们的第一个结论:当地交易货币种类对入帐金额是有较大影响的。

如果你是在美国消费,走V/C,是直接美元入账回来买美元还款这样。如果走银联,则是在消费的时候先用银联汇率把美元转成了RMB入账,回来再还RMB。刚才已经说过银联汇率略坑,所以这种情况是走V/C划算(但差距其实不大)。

如果在第三方国家消费,假设英国。这就比较复杂。如果走银联,那么是当地货币直接换成RMB入账。如果走V/C,则必须要兑换成美元入账再回来买美元还款。记住到这一步,走银联还是亏的。但是在第三方货币兑换美元的时候,V/C会收取1-1.5%的所谓国际货币转换费(发卡行自定,交行1.75%,广发和华夏的双币信用卡即使是美元消费也会收取)。这费用一加上去大大超过了本来和银联的利差。所以如果用的是一般的双币卡在非美元区消费,可以考虑用银联(商户支持的话)。这个时候如果你有可以免国际货币转换费的信用卡的话(请自行搜索),其实还是刷V/C合算一点。

这就是@

pansz所提到的刷银联卡最划算的场景,但是没有考虑到使用免国际货币转换费的卡。

以下为DCC部分的说明。

DCC是dynamic currency change的缩写,中文叫做动态货币转换。是支付网络的另一种敛财工具,且对消费者没有任何好处!不知道各位有没有碰到过下面这种情况:用美元RMB双币卡在一个第三方货币国家刷卡,比如泰国,有些有些POS机器刷出来的是美元POS单,还有些机器刷出来的是泰铢,这是怎么回事呢?这里首先先要明确一个概念,那就是在国外经由V/C的消费都是最终以美元记账的。所以入账的时候如果是以泰铢结算,他就会自动用当日的批发汇率结算成美元入账。但是DCC服务号称可以在消费的当口,根据发卡行或者一些其他的信息来以持卡人家乡的当地货币结算。而这个“贴心”的服务实际上是在用美元入账的金额上再次汇兑成持卡人当地货币再加上若干手续费的。这也就是很多不明真相的小伙伴在国外消费以后发现用信用卡买东西非常贵的终极原因(最高可以被卡组织坑走消费金额的5%!额外!)

东南亚是全球DCC的泛滥区域,请注意使用Mastercard通常在东南亚消费会被默认DCC成美元或者RMB入帐。虽然这可以在收到账单以后打信用卡中信强制取消DCC重新入帐,但是非常麻烦可能会持续几个月。所以建议去东南亚消费还是走visa通道且一定告知用当地货币消费。实在搞不清的话去东南亚就走银联吧~

此外美国运通(AmEx)是天然免疫DCC消费的。但是运通的汇率转换非常坑爹因此不建议在美元区以外使用。

2016/11/8 关于 DCC 的补充说明:

有时候,不要以为 pos 机没有给出当地货币的标价就是被 DCC 了,关键是要看标价货币和入账货币是否一致。

比如在韩国,政府允许使用非本地货币作为标价,而免税店的中国客人又特别多。商户直接使用美元结算入账也比较方便,免去了和客户介绍汇率等一系列问题,此乃原因之一。

第二点,像韩元这种小币种管理成本比较高,当日中行买入卖出价差高于8%,汇率波动太大风险也太高。用美元消费记账对于消费者和商户都是有利的。这也是为什么银联卡单通道消费即使打了 95 折也还是被坑的份。

主流的境外支付方式无外乎现金和刷卡两种,旅行支票这些非主流方式不在我们考虑之列。

1 现金

现金的好处自然是受理面广、小额支付便捷。但需要注意假币风险和剩余外币回国兑换时的汇差损失(银行结售汇价格间的点差)。

1.1 国内银行兑换

门前悬挂有下面标志的银行均可兑换外币。

通常来说,主流币种多数银行都可兑换但数量不能保证,并且通常兑换所得也是较大面额的钞票(比如1000港币甚至500欧这样的……),同时较小的币种可能只有中行有且需要预约。汇率参照各银行当日挂牌的外汇卖出价。一般来说,工行、交行购汇汇率不错,中小银行汇率可能比较差。工行贵宾客户以及电子银行渠道,购汇还有较大幅度的点差优惠,可以优先考虑。

下面列出了2014年1月21日各主要机构的美元现汇卖出价。可见交行汇率最优,而银联和花旗最坑爹(较交行贵了约万分之四)。不同币种情况差距较大,可查阅各大银行外汇牌价,这里有实时更新的兑换汇率。(现在看看这汇率真有点物是人非的感觉……)

1.2 境外 ATM 取现

考虑到通过外卡组织取现手续费往往很高,这里只讨论使用银联网络取现。

事实上主要的旅游目的地,包括港澳台、东南亚、日韩、北美以及欧洲,相当数量的 ATM 机都支持银联网络(有部分未必粘贴有银联标志)。以美国为例,花旗(Citi Bank)以及带有 Pulse 标志的 ATM 都受理银联卡。其他国家银联卡的受理情况,可参阅中国银联的的境外用卡指南。

借记卡取现手续费多数银行较贵,但不少中小银行特别是地方的城商行有借记卡全球取现免手续费的优惠,比如华夏(北京时间每日第1笔,沪分3笔、杭分10笔)、恒丰(不限次数)、长沙、成都(金卡以上不限次数)等等。

此外部分银行信用卡也有取现免费活动,但需要注意信用卡取现如果不能当天还款,往往会收取高额的取现利息。

这种方式取现按照中国银联每日的汇率结算(银联汇率),与银行兑换相比,多数时候会贵个万分之几。这种方式购汇将占用个人年度购汇额度(5万美元或等值其他货币)。

2 POS 消费

使用银行卡特别是信用卡消费除开支付安全上的优势,往往可以累积积分并参加银行或者卡组织的优惠活动。使用得当,5%甚至10%的回馈也是经常见到的。

2.1 银联网络

国内发行的几乎所有银行卡都带有银联标志,这些卡可以在相当的中国人常去的商户 POS 上使用。银联网络在港澳台和东南亚覆盖较为全面,但到了欧美很可能只有少数大型购物中心可用。其使用中国银联每日的结算汇率(同 1.2),直接将当地货币转换成人民币记账,免去货币转换费。除开东南亚和香港等地,银联汇率往往较 2.2 中国际卡组织的汇率差(前者是零售汇率、后者是批发汇率,某些小币种差价有时可达0.6%)。

2.2 Visa/MasterCard/AMEX/JCB

国内发行的所有双币卡,以及少数外币单币卡都贴有 Visa/MasterCard/AMEX/JCB 等国际卡组织的标志,可在相应的境外商户 POS 上使用。这里需要注意的问题是银行卡(主要是信用卡)的外币币种和货币转换费比例。大多数有外币账户的银行卡都只有一个美元账户,而也有少数以欧元、英镑、港币、日元等作为外币账户币种的银行卡。而工行有一个叫做『多币种卡/环球旅行卡』的奇葩,拥有十个外币账户[2]。

2.2.1 交易币种与卡片外币账户币种一致

这种情况很好理解,消费的当地货币直接记账,正常情况下(非正常情况参见 3 特例),如果是信用卡可在 20-50 天后购汇还款。购汇可以使用发卡银行提供的各种自动购汇服务,以该行当日牌价为准(参见 1.1),也可到柜台直接以相应外币现钞还款,可以是旅行归来剩余的外币,也可到其他汇率更划算的银行人工购汇(但需要注意,后者将占用个人年度购汇额度,而信用卡自动购汇则不会)。

另外广发(留学生信用卡除外)、华夏等极少数银行所有外币交易都会收取货币转换费。

2.2.2 交易币种与卡片外币账户币种不一致

这种情况下,卡组织将实时按照其公布汇率(卡组织汇率)将交易币种转化为银行卡的外币记账币种,记账后的操作同 2.2.1。

此时,多数银行会收取1%-2%不等的货币转换费。其中工行最低(1%)、广发其次(1.2%),其他几乎所有银行都是1.5%,交行较差(1.75%),招行运通最高(2%)[1]。

但最近一两年来,各家银行纷纷开始推出免收货币转换费的卡种,包括中国银行的白金以及环球通系列信用卡、建设银行的白金系列信用卡、招商银行的全币种信用卡、广发银行的留学生信用卡、浦发银行的全系列双币卡以及兴业银行的行卡白金卡等(需要注意的是,部分银行的免货币转换费优惠有时间限制,尽管到期政策延续的可能性很大)。在这种情况下,银行将按照卡组织汇率,将外币金额转换成账户外币记账,而部分银行(建行、中行等)会更进一步,将其按照本行公布汇率转换为人民币直接记入人民币账户。除开银行的优惠活动,各种免货转的信用卡最终的交易成本取决于银行的美元兑换牌价,也就回到了1.1 中列举的银行汇率的对比上。

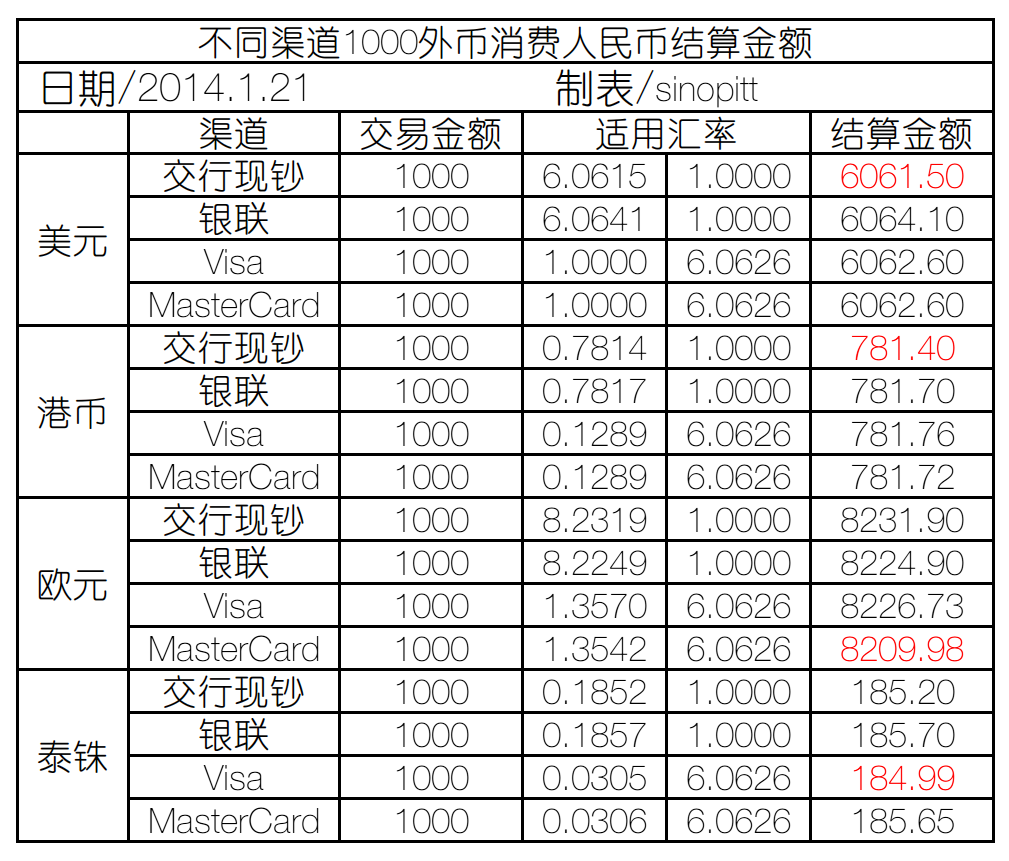

3 实证研究

美国、香港、欧元区以及泰国分别消费1000元当地货币,并分别在交通银行兑换外币现钞、中国银联境外取现/POS 消费、中国银行免除货币转换费的 Visa/MasterCard 美元账户信用卡消费并立即人民币还款4种不同交易方式,计算各渠道最终结算的人民币金额。汇率均取自银行及卡组织官网。可见多数情况下银联汇率较差,而 MasterCard 通道表现较稳定。

4 特例

澳大利亚和新西兰等地法律准许商户将刷卡手续费转嫁到消费者身上,因此很可能现金交易最划算。

JCB 信用卡的外币账户未必是日元。如果是人民币/美元账户的 JCB 卡,消费日元仍有可能被收取货币转换费。

需要注意使用 Visa/MasterCard 渠道交易,有可能被收取名为 DCC(Dynamic Currency Conversion,动态货币转换)的一项服务费[3]。这个所谓的 DCC 服务会把消费的当地货币按照一个非常不换算的汇率,转换成银行卡账户币种,比如人民币或者美元。使用 DCC 服务,会比正常交易多出 3%-5%的费用。在东南亚使用 MasterCard 渠道中招的几率很大,而 Visa 渠道情况则好很多,银联、AMEX、JCB 渠道暂时不会发生 DCC。

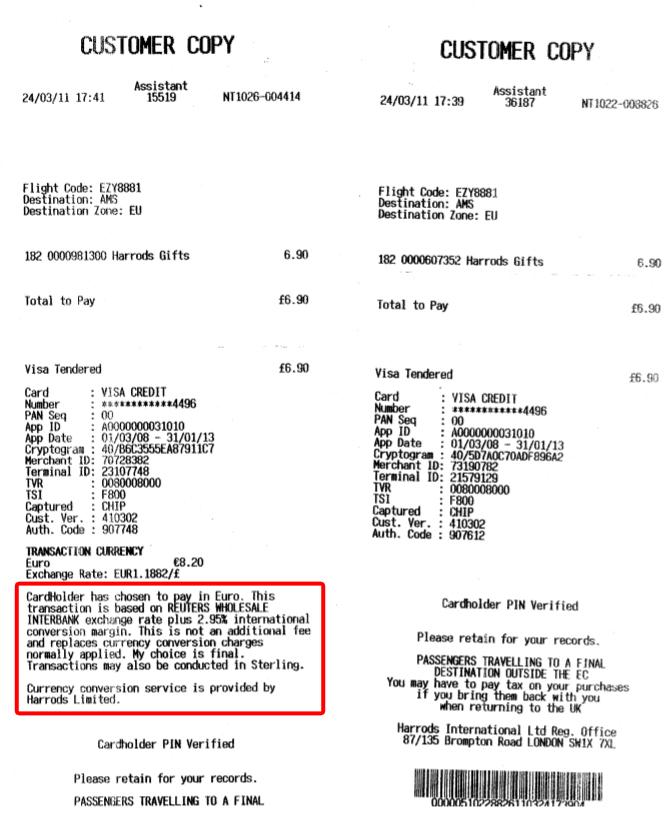

下图的两张小票是同一家商户同样金额的英镑交易,左侧小票遭遇 DCC 而进而选择了欧元记账,右侧则是正常按照英镑记账。当境外刷卡遇到类似左侧小票红框内显示的大段英文,请果断向收银员指出选择当地货币重刷(除非少部分免税店,非美元区忽悠你刷人民币或者美元方便的都是准备 DCC)。收银拒绝重刷的,请在小票上勾选当地币种,并留好证据。回国后如发现异常请及时向发卡行提示汇率有误并要求冲正。

5 注释

[1]国内二十家主要发卡行对持卡人跨境交易收费表

http://www.skykiwi.com/unipay/fee.pdf[2]

卡片世界-信用卡[3]

Dynamic currency conversion汇率对比:

一般来说,兑换现钞都是不划算的,尤其是临时需要,去当地外汇兑换点换的话。

境外ATM取现,你要注意手续费,国内有些银行比如华夏银行,会免除每天至少一笔(取决于办卡的地区)取现手续费,但要注意,那个只是免除银行对你的费用,ATM机所属银行的收费是无法免除的。我看到有人提泰国,泰国ATM多数都是收取手续费,美国的不少ATM也是,还是尽量刷卡吧。

刷信用卡的问题比较复杂,这块的成本要从几个方面综合计算。

- DCC(Dynamic Currency Convert)。这个发生在交易还没进入卡组织网络之前。有的POS机会读取你卡里的信息,获取你本国的货币种类,提供将当地货币计价的金额直接转换成你本国货币计价的金额。一般情况下千万不要用DCC,永远用当地货币入账,尤其是V/M的用户。DCC的成本很高,一般要2%--3%,而且由于银联垄断的问题,导致很多人在境外通过V/M网络发生了悲剧的多次货币转换。万幸的是DCC是V/M特色,用银联、运通、JCB可以免疫。DCC问题比较复杂,建议多做一些攻略,避免不必要的损失,这里附送一个不错的综合贴:提示信息 - 飞客茶馆旅行网

- 货币转换费。这个发生在当你消费的币种和银行的账户币种不一致的时候,会进行转换,这里可能会发生费用。国内银行的信用卡,一般就是给你两个账户:人民币、美元或欧元,只有工行那个奇葩了点,开了20多个币种账户。但就算是20多个币种,万一你去小众点的国家,还是会不可避免的发生货币转换问题。这里怎么收费,具体看卡组织规定了。比如银联,是没有货币转换费的,无论什么货币,银联都是转成人民币;VISA为了和银联竞争,现在开始推单VISA标的信用卡,也是免除转换费的;运通好像默认是都要收的,但是运通没有DCC。

- 银行的一些规定。比如,有的银行会厚道地帮你免除卡组织的货币转换费;有的银行却奇葩地强制收取费用,就算你是用美元卡消费美元。名字就不曝了,大家自己查一下就知道。

- 汇率结算问题。

- 银联独享直接换成人民币入账,所以最多只有1次汇率转换。但是银联汇率在大部分情况下是比较坑的。

- V/M/AE之类的,只能以外币入账,然后你和银行之间再做结算。当消费币种和账户币种不一致的时候,要多换一次。比如你用美元卡在欧元消费,那么首先是卡组织里欧元到美元转换,然后是你和银行之间结算美元。V/M的汇率肯定是整体优于银联的;不要怕外币先转成美元,美元是强势货币,很多时候先转美元在转人民币可能更划算(外汇和其它商品一样,是有汇兑差的)。关键是你和银行之间的汇率。像招行和花旗,就是比较坑爹的。

说了这么多,估计大家头都晕了,关于信用卡,有几个建议:

- 小白,什么都不懂,还是银联吧。

- 免货的全币种,出国多的值得推荐,银联覆盖率还是不行的,就算在东南亚,稍微偏一点地方,就没了。比如VISA现在狂推的VISA单标卡,中行、招行都有。还有一些卡,银行是特别免除货转,也值得备一张。比如,中行的Master EMV;还有民生银行新出的AE全币种卡,可以免货转,是对抗DCC的利器。

- 永远用当地货币入账,有的POS机被强制设置DCC或者收银员不会操作,那么请亮出银联或者AE。

- 外币消费 ,非银联的话,关注一下你的银行汇率。一般工行、中行相对厚道。

简单地回答这个问题:

1、在香港:

优先级依次为:

1)支付宝高级会员(钻石、铂金会员)的汇率;

2)微信支付;

3)银联卡;

4)Visa, MasterCard;

5)AE。

2、在国外:

优先级依次为:

1)支持支付宝或者微信的商家;

2)银联卡;

3)Visa, MasterCard or AE。

需要留意:

在国外,银联卡一般应当使用单银联的,如果是双标卡,一般会要求强制使用v/m渠道。